Sunat flexibiliza disposiciones normativas sobre emisión electrónica

Ante efectos de pandemia del covid-19

La Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat) flexibilizó hoy disposiciones en la normativa sobre emisión electrónica, a través de la Resolución de Superintendencia 000221-2020/Sunat, publicada en el diario El Peruano.

Se establece la postergación de la fecha a partir de la cual se debe contar con la certificación ISO/IEC-27001 y se modifica el inciso i) del artículo 5 y el inciso c) del artículo 6 de la Resolución de Superintendencia 199-2015/Sunat.

Así se dispone que para obtener la inscripción en el Registro de Proveedores de Servicios Electrónicos se debe contar con la certificación ISO/IEC-27001. Esta condición solo será exigible para obtener la inscripción en el Registro a partir del 1 de julio del 2021.

Se determina que los sujetos inscritos en el Registro deben cumplir las siguientes obligaciones: si hubieran obtenido su inscripción en el Registro hasta el 30 de junio del 2021 deberán contar, a partir del 1 de julio de 2021, con la certificación ISO/IEC-27001.

Se establece, además, la postergación de la fecha a partir de la cual debe utilizarse el SEE – OSE y/o el SEE – SOL por los sujetos comprendidos en el artículo 2 de la Resolución de Superintendencia 105-2020/Sunat y se modifica el inciso b) del párrafo 2.1 del artículo 2 de la citada Resolución de Superintendencia.

Así se dispone que están obligados a utilizar el SEE – OSE y/o el SEE – SOL a partir del 1 de enero de 2022.

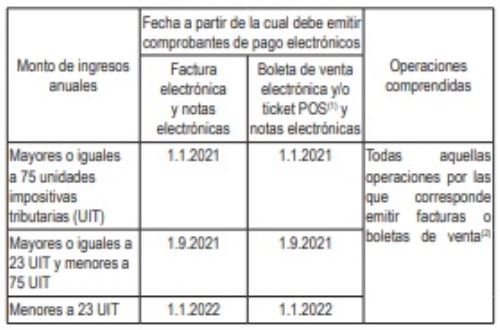

También se pospone la designación como emisores electrónicos de determinados sujetos comprendidos en la Resolución de Superintendencia 279-2019/Sunat y se sustituye el cuadro en el párrafo 1.1 del artículo 1 de la mencionada Resolución de Superintendencia: designación de nuevos emisores electrónicos según ingresos anuales obtenidos al 31 de diciembre del 2019.

Se determina que los sujetos a que se refiere el párrafo 2.1 del artículo 2 de la Resolución de Superintendencia 279- 2019/Sunat que en el 2020 dejaron o dejen de figurar en el RUC como afectos al Nuevo Régimen Único Simplificado (Nuevo RUS) y realicen operaciones por las que corresponde emitir factura no deben aplicar lo dispuesto en el acápite i) del inciso a) del párrafo 2.2 del artículo 2 de la Resolución de Superintendencia 279-2019.

Además, su designación para la emisión de facturas electrónicas y notas electrónicas vinculadas a estas opera a partir del 1 de setiembre del 2021.

Suspensión

La Resolución de Superintendencia 000221-2020/Sunat amplía el plazo de suspensión del requisito para autorización de impresión, importación o generación vía sistemas computarizados de documentos en contingencia, y modifica el artículo 1 de la Resolución de Superintendencia 253-2018/Sunat.

Así se determina que hasta el 31 de diciembre del 2021 se suspende la aplicación del literal a) del inciso 4.2.2 del numeral 4.2 del artículo 4 de la Resolución de Superintendencia 300-2014/Sunat.

Se establece que la solicitud que se presente a partir del 1 de enero del 2022 será considerada para efecto de dicho literal como primera solicitud.

La suspensión antes mencionada, también, se produce a efecto de lo indicado en el literal b) del numeral 4.4 del artículo 4 de la Resolución de Superintendencia 300-2014/Sunat.

Vigencia

La presente resolución entra en vigencia a partir de mañana.

En los considerandos de la norma se menciona que en el contexto de la recuperación social y económica debido a los graves efectos provocados por la pandemia del covid-19, resulta necesario postergar las fechas para exigir el cumplimiento de las obligaciones antes mencionadas, referidas a la obtención de la certificación ISO/IEC-27001 y la utilización del SEE- OSE y/o el SEE – SOL.